Odată cu creșterea popularității serviciilor de transport alternativ, cum sunt Uber și Bolt, firmele care operează flote în acest sector trebuie să acorde o atenție deosebită regimului fiscal aplicabil.

În funcție de statutul de plătitor de TVA și de structura organizatorică, obligațiile fiscale pot varia semnificativ. În plus, începând cu anul 2025, vor intra în vigoare noi cerințe declarative menite să crească gradul de transparență în acest domeniu.

Regimul fiscal pentru firmele neplătitoare de TVA

Pentru firmele care nu sunt înregistrate în scopuri de TVA, există o serie de obligații fiscale esențiale:

- TVA intracomunitar – 19% pe facturile de comision

Atunci când o firmă din România, neplătitoare de TVA, achiziționează servicii intracomunitare de la platforme precum Uber sau Bolt (care au cod valid de TVA înregistrat în sistemul VIES), este necesară înregistrarea în scopuri speciale de TVA, conform art. 317 alin. (1) lit. c) din Codul fiscal. Această înregistrare se face prin depunerea declarației D700.

Ulterior, firma va avea obligația de a achita TVA de 19% pe valoarea comisionului reținut de platformă.

- Impozit pe profit – 16%

În absența unui angajat cu normă întreagă, firma datorează un impozit de 16% aplicat profitului obținut (diferența dintre veniturile realizate și cheltuielile deductibile, precum carburantul, întreținerea vehiculelor sau alte costuri administrative).

- Impozit pe venit – 1% sau 3%

Firmele care au cel puțin un angajat cu normă întreagă pot opta pentru regimul de impozitare pe venit:

1% din cifra de afaceri pentru venituri sub 300.000 lei anual;

3% din cifra de afaceri pentru venituri care depășesc acest plafon.

Declarații fiscale necesare pentru societățile neplătitoare de TVA

Lunar / Trimestrial (în funcție de caz):

- D112 – Declarația unică privind contribuțiile sociale și impozitul pe salarii (doar dacă are angajați);

- D100 – Obligații de plată la bugetul de stat (pentru impozitul pe profit 16% sau impozit pe venit 1%/3%, impozit nerezidenți);

- D300 și D390 – nu se depun, deoarece societatea nu este înregistrată în scopuri de TVA.

Când achiziționează servicii de la Uber/Bolt (servicii intracomunitare):

- Se impune înregistrarea în scopuri speciale de TVA (art. 317 Cod fiscal), pentru a putea declara și plăti TVA aferentă comisioanelor:

- Se depune D700 – pentru înregistrarea specială în scopuri de TVA;

- Se depune D301 – pentru declararea TVA aferente comisioanelor din UE (19% aplicat la valoarea comisionului);

- Se poate solicita și un cod special de TVA (nu implică trecerea la regimul general de TVA).

Anual:

- D101 – dacă este plătitoare de impozit pe profit;

- Situații financiare anuale – bilanț.

Regimul fiscal pentru firmele plătitoare de TVA

Firmele înregistrate în scopuri de TVA beneficiază de un regim fiscal diferit, care presupune:

- TVA de 19% pe veniturile din transport

Aceste firme aplică TVA de 19% pe veniturile brute obținute din serviciile de transport. Totodată, pot deduce TVA-ul aferent cheltuielilor eligibile, precum combustibilul, piesele de schimb și reparațiile.

Pentru serviciile intracomunitare achiziționate de la Uber sau Bolt (înregistrate în VIES), se aplică mecanismul taxării inverse, TVA fiind achitată în România de către beneficiar.

- Impozit pe profit – 16%

În lipsa unui angajat, firmele plătitoare de TVA datorează un impozit de 16% pe profitul impozabil, diminuat cu cheltuielile deductibile.

- Impozit pe venit – 1% sau 3%

La fel ca în cazul firmelor neplătitoare de TVA, dacă firma are cel puțin un angajat cu normă întreagă, poate aplica un impozit de 1% sau 3% pe cifra de afaceri, în funcție de pragul anual de 300.000 lei.

Declarații fiscale necesare pentru societățile plătitoare de TVA

Lunar sau Trimestrial (în funcție de CA și opțiune):

- D300 – Decont de TVA (lunar sau trimestrial);

- D390 – Declarație recapitulativă pentru achiziții intracomunitare (ex: comisioane Uber/Bolt);

- D394 – Declarație informativă privind livrările/prestările și achizițiile interne;

- D112 – Dacă are angajați;

- D100 – Impozit pe profit (16%) sau impozit pe venit micro (1%/3%) și impozit nerezidenți;

- D397 – Începând cu 2025, dacă colaborează cu platforme de transport alternativ.

Anual:

- D101 – Pentru plătitorii de impozit pe profit;

- Situații financiare anuale – bilanț.

Impozitul pe veniturile nerezidenților – 2%

Un aspect suplimentar care nu trebuie neglijat este impozitul de 2% aplicabil pe veniturile obținute de nerezidenți. Astfel, comisioanele facturate de platformele internaționale către firmele românești sunt supuse acestui impozit, care se reține și se virează de către firma locală.

Impozitul pe veniturile nerezidenților este de 2% sau mai mic de 2%, dacă există un certificat de rezidență fiscală emis de statul în care își desfășoară activitatea platforma, precum și o convenție de evitare a dublei impuneri între România și acel stat.

Declarația informativă 397 – Obligație nouă din 2025

Începând cu anul 2025, ANAF introduce o nouă obligație declarativă – Declarația 397 – destinată firmelor care colaborează cu platformele de transport alternativ.

Obiectivele noii declarații:

- Combaterea nedeclarării veniturilor;

- Corecta înregistrare a timpului de muncă al angajaților;

- Eliminarea avantajelor concurențiale neloiale.

Ce informații se vor declara?

Operatorii platformelor (Uber, Bolt etc.) vor raporta lunar următoarele:

- Data activării și dezactivării contului firmei de pe platformă;

- Valoarea totală a curselor și a încasărilor;

- Datele de identificare ale societății;

- Informații despre autoturisme și șoferi: nume, CNP, număr de înmatriculare, data înregistrării în platformă, kilometraj, durata curselor, sumele încasate în numerar etc.

Cine are obligația să o depună?

✅ Firmele plătitoare de TVA, înregistrate în scopuri de TVA conform art. 316 Cod fiscal, care desfășoară activitate prin platforme digitale de transport alternativ.

❌ Firmele neplătitoare de TVA, chiar dacă sunt înregistrate în scopuri speciale de TVA (art. 317 – pentru achiziții intracomunitare), nu au obligația de a depune D397.

Este necesară casa de marcat?

- NU, dacă încasările se fac exclusiv prin intermediul platformelor Uber/Bolt, care oferă clientului bon și factură electronică. Platforma gestionează plata, iar utilizatorul primește bonul fiscal sau confirmarea prin aplicație.

- DA, dacă societatea acceptă și plăți în numerar direct de la client (cash). În acest caz:

- Este obligatorie utilizarea unei case de marcat fiscale electronice;

- Trebuie emis bon fiscal pentru fiecare cursă;

- Se ține evidența vânzărilor în registrul special, în cazul în care casa de marcat se defectează.

Ce este DAC7?

DAC7 este o directivă europeană (Directiva 2021/514/UE), implementată în România prin O.G. nr. 16/2023, care obligă platformele digitale să raporteze către ANAF informații despre veniturile realizate de vânzători/utilizatori – persoane fizice sau juridice – care activează pe aceste platforme.

Scopul DAC7:

✔️ Combaterea evaziunii fiscale;

✔️ Creșterea transparenței fiscale în mediul online;

✔️ Asigurarea corectitudinii raportării fiscale pentru veniturile obținute prin platforme digitale.

Cine este vizat?

- Platformele digitale – Acestea trebuie să colecteze și să transmită ANAF informații despre utilizatorii lor. Exemple:

- Uber, Bolt – transport alternativ;

- Airbnb, Booking – cazare;

- Glovo, Tazz – livrări;

- OLX, eMAG Marketplace – vânzări de bunuri;

- Fiverr, Upwork – freelancing, prestări servicii online.

- Firmele și persoanele fizice care vând sau prestează servicii prin aceste platforme – Adică orice entitate care câștigă bani printr-o platformă digitală.

Ce informații se raportează?

Platformele trebuie să transmită către ANAF:

- Datele de identificare ale vânzătorului (nume, CUI, adresă, cont bancar etc.);

- Venitul total încasat prin platformă;

- Numărul de tranzacții;

- Comisioanele și taxele reținute;

- Modalitatea de plată;

- Informații despre bunurile sau serviciile oferite (ex: transport, cazare, vânzare de produse etc.).

Când se aplică?

- Se aplică din anul 2023;

- Raportarea se face anual, până pe 31 ianuarie pentru anul anterior;

- De exemplu, pentru veniturile din 2024, raportarea se face până la 31 ianuarie 2025.

DAC7 și firmele din transport alternativ (ex: Uber / Bolt)

- DAC7 este o obligație a platformei (Uber, Bolt), nu a firmei care face transportul;

- Însă firmele trebuie să fie conștiente că informațiile despre veniturile lor vor fi raportate automat la ANAF;

- Asta înseamnă că trebuie să:

- Emită facturi corect;

- Declare veniturile;

- Își țină contabilitatea la zi;

Evite discrepanțele între ce apare la ANAF (prin DAC7) și ce declară ele.

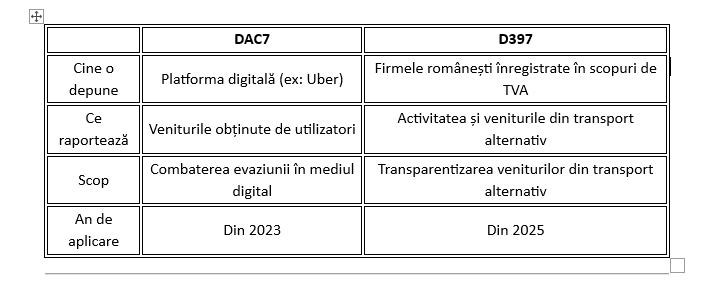

DAC7 vs. D397 – Tabel comparativ

Concluzie

Activitatea de transport alternativ, deși promite o sursă atractivă de venit și o flexibilitate operațională ridicată, vine la pachet cu un cadru fiscal și declarativ complex, care nu poate fi ignorat. Fie că vorbim despre firme mici, aflate la început de drum, sau despre flote extinse de transportatori, responsabilitățile fiscale sunt numeroase, variate și în continuă schimbare.

Diferențele dintre regimul fiscal aplicabil unei societăți plătitoare de TVA și al unei societăți neplătitoare de TVA trebuie foarte bine înțelese înainte de luarea unei decizii privind vectorul fiscal. Alegerea greșită poate conduce la costuri neprevăzute, obligații omise și chiar sancțiuni.

În plus, interacțiunea cu platforme internaționale, precum Uber și Bolt, presupune nu doar plata comisioanelor, ci și asumarea responsabilității fiscale privind TVA-ul intracomunitar și impozitul pe veniturile nerezidenților – aspecte adesea trecute cu vederea de către antreprenori. Multe firme nu conștientizează că, în lipsa unei contabilități corecte și a unor declarații depuse la timp, pot apărea diferențe între ceea ce declară platformele prin DAC7 și ceea ce raportează ele la ANAF – diferențe care pot atrage verificări, notificări și penalități.

De asemenea, introducerea Declarației 397 începând cu anul 2025 reprezintă un nou pas spre digitalizarea și transparentizarea activității în domeniul transportului alternativ. Este esențial ca firmele vizate să se pregătească din timp pentru această raportare, mai ales cele plătitoare de TVA care colaborează direct cu platformele. Colectarea corectă a datelor despre șoferi, curse, încasări și autoturisme va deveni o obligație lunară și nu doar o formalitate.

Nu în ultimul rând, trebuie menționat faptul că utilizarea casei de marcat devine obligatorie în anumite situații, mai ales când se acceptă plăți în numerar. Mulți operatori aleg să proceseze exclusiv încasările prin platforme tocmai pentru a evita această obligație birocratică, dar decizia trebuie luată informat și în funcție de modul real în care se desfășoară activitatea.

În lumina noilor reglementări, este evident că fiscalitatea din acest domeniu nu mai poate fi tratată superficial. Colaborarea cu un contabil specializat, înregistrările contabile clare, respectarea termenelor de declarare și plata taxelor devin nu doar necesități, ci instrumente esențiale pentru continuitatea și dezvoltarea unei afaceri sănătoase.

Pentru antreprenorii care activează sau doresc să activeze în zona de transport alternativ, informarea corectă și conformarea fiscală sunt cele mai sigure „rute” spre succesul pe termen lung. Într-o piață din ce în ce mai reglementată, ignorarea obligațiilor nu mai este o opțiune.

Baza legală

🔹 Codul fiscal – Legea nr. 227/2015, cu modificările și completările ulterioare

- Art. 269–271 – Definirea operațiunilor taxabile și regimul TVA;

- Art. 268 alin. (9) – Servicii intracomunitare (achiziții de la platforme precum Uber, Bolt);

- Art. 317 alin. (1) lit. c) – Înregistrarea în scopuri speciale de TVA pentru achiziții intracomunitare (pentru firmele neplătitoare de TVA);

- Art. 316 – Înregistrarea în scopuri de TVA (regim normal);

- Art. 223 – Impozitul pe veniturile obținute din România de nerezidenți (ex: 2% aplicabil comisioanelor);

- Titlul II și Titlul III – Impozitul pe profit și impozitul pe veniturile microîntreprinderilor (1% / 3%);

- Art. 19 – Definirea profitului impozabil;

- Art. 43 – Regimul microîntreprinderilor și plafonul de 500.000 euro (300.000 lei, echivalent anterior).

🔹 Ordonanța Guvernului nr. 16/2023

🔹 Ordinul ANAF nr. 2048/2022

🔹 Ordinul ANAF nr. 1841/2023 (în consultare/preconizat pentru aplicare din 2025)

Acest material a fost realizat de către colega noastră, Mirabela Bujor Vașlovanu, membră a grupului de fiscalitate OFA (Organizația Femeilor Antreprenor):