În peisajul fiscal românesc actual, impozitul pe clădiri și impozitul pe construcții sunt confundate sau tratate similar. Totuși, ele sunt reglementate distinct, administrate separat și se bazează pe concepte impozabile diferite, reflectând o dublă perspectivă asupra patrimoniului construit: una locală, ce ține de gestiunea administrațiilor publice locale, și una centrală, în responsabilitatea ANAF.

1. Cadrul legal distinct

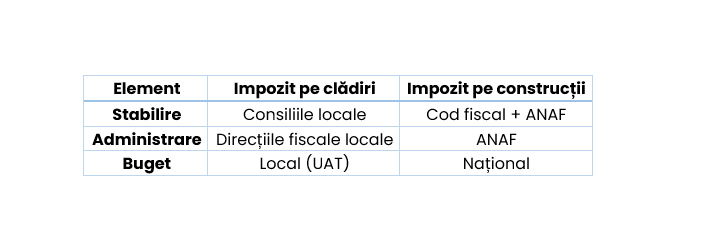

- Impozitul pe clădiri este reglementat de Titlul IX din Codul Fiscal și administrat de autoritățile locale (primării, consilii județene).

- Impozitul pe construcții este reglementat de Titlul X, conform OUG nr. 21/2025 și este venit la bugetul de stat, administrat de ANAF.

2. Cine stabilește și administrează?

3. Contribuabilii

- La impozitul pe clădiri contribuie atât persoane fizice cât și juridice, inclusiv utilizatorii clădirilor în regim de concesiune, închiriere sau administrare.

- La impozitul pe construcții contribuie doar persoanele juridice, inclusiv cele care dețin construcții în regim de concesiune sau administrare, cu excepția instituțiilor publice și organizațiilor non-profit.

4. Obiectul impozabil

- Clădirile (cu acoperiș și pereți, conform art. 453 CF) reprezintă obiectul impozabil pentru Titlul IX.

- Construcțiile din grupa 1 a catalogului mijloacelor fixe sunt obiectul impozitului de la Titlul X, excluzând cele deja impozitate local (pentru a evita dubla impunere).

5. Baza de calcul și cote

6. Declarare și plată

- Impozitul pe clădiri – declarare în 30 zile de la schimbare (dobândire, construcție, desființare etc.), cu plăți semestriale (martie/septembrie).

- Impozitul pe construcții – declarare până la 25 mai sau, în cazul contribuabililor noi, până la 25 ianuarie anul următor; plăți semestriale (iunie/octombrie).

7. Concluzii

Deși ambele forme de impozitare vizează proprietăți construite, abordarea lor este diferită:

- Impozitul pe clădiri reflectă dimensiunea locală, cu accent pe utilizarea spațiului și destinația acestuia.

- Impozitul pe construcții reflectă dimensiunea contabilă și fiscală la nivel central, axat pe valoarea netă contabilă a activului.

Pentru contribuabilii cu patrimoniu construit complex (ex. clădiri administrative, spații industriale, infrastructuri), este esențială delimitarea corectă între ceea ce intră sub incidența fiecărui impozit pentru a evita erori de calcul sau dubla impunere.

Acest material a fost realizat de către colega noastră, Oana Luca, membră a grupului de fiscalitate OFA (Organizația Femeilor Antreprenor):